Voertuigen op fossiele brandstof en hybrides

Aftrekbaarheid

Het aftrekbaar percentage wordt berekend als:

120% – (0,5% × coëfficiënt)

waarbij de coëfficiënt gelijk is aan:

1,00 voor diesel

0,95 voor benzine en hybrides

0,90 voor … (tekst was afgebroken; vul eventueel aan)

Aankoop vóór 1 juli 2023

Voor voertuigen met CO₂-uitstoot die vóór 01.07.2023 werden aangekocht, blijft de huidige regeling onbeperkt gelden.

Aankoop tussen 1 juli 2023 en 31 december 2025

Voor voertuigen met CO₂-uitstoot die in deze periode zijn aangeschaft, blijft het huidige systeem gelden, maar met volgende aanpassingen:

De ondergrens van 50% wordt afgeschaft.

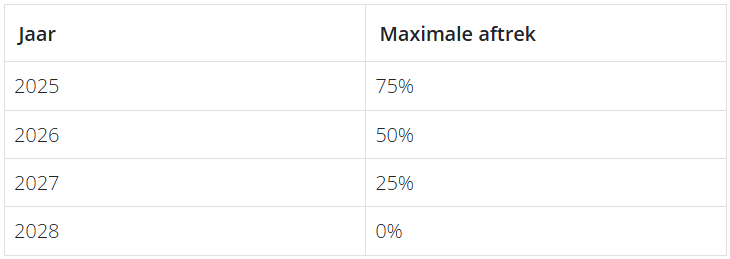

De maximale aftrek wordt geleidelijk verlaagd:

Voor wagens met ≥ 200 g/km CO₂ wordt vanaf dan de formule toegepast zonder minimale aftrek (dus geen garantie van 40%).

Aankoop vanaf 1 januari 2026

Autokosten voor voertuigen met CO₂-uitstoot die vanaf 01.01.2026 worden aangeschaft, zijn niet langer aftrekbaar.

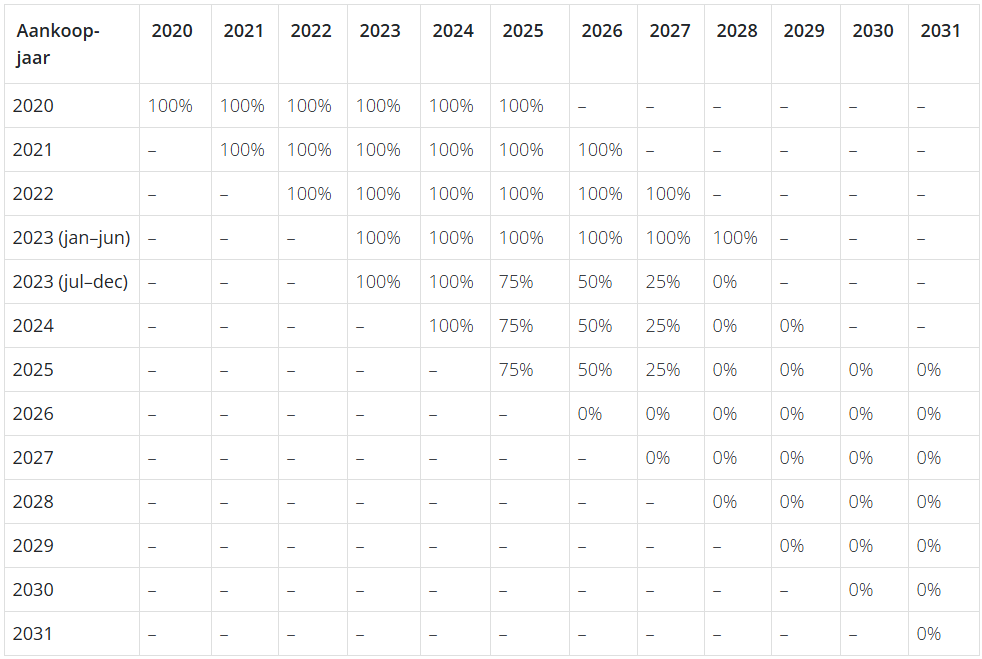

Overzicht maximale aftrekbaarheid (2020–2031)

Onderstaande tabel geeft een volledig overzicht van de maximale aftrek per inkomstenjaar, afhankelijk van het aankoopjaar:

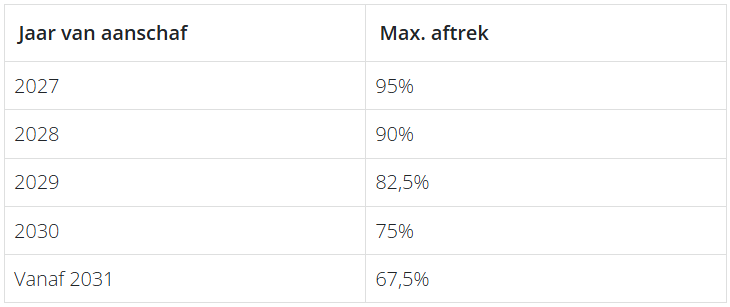

Elektrische voertuigen

Voor elektrische voertuigen die uiterlijk op 31.12.2026 worden gekocht, blijft de aftrekbaarheid 100%.

Voor elektrische voertuigen aangeschaft vanaf 01.01.2027 daalt de aftrek geleidelijk:

Toelichting

De aankoopdatum is de datum waarop de bestelbon, leasingovereenkomst of huurovereenkomst werd ondertekend.